免费版

免费版

- 个人所得税经营所得纳税申报及填表说明

- 个人所得税经营所得纳税申报表是专门为单位经营者们提供纳税业务办理的模板,本表格由国家税务总局颁布,绝对的公平,安全可靠,用户只需要依据表格填写相关资料即可,11ba小编还为大家准备了申报填写说明!个人所得税经营所得纳税申报及填表说明介绍:个人所得税是国家税务总

- 类型:法律法规 | 时间:2021-03-05

- 大小:183.88KB

个人所得税经营所得纳税申报表是专门为单位经营者们提供纳税业务办理的模板,本表格由国家税务总局颁布,绝对的公平,安全可靠,用户只需要依据表格填写相关资料即可,11ba小编还为大家准备了申报填写说明!

个人所得税经营所得纳税申报及填表说明介绍:

个人所得税是国家税务总局推出的官方税收管理、个税申报系统手机应用,从2019年起,所有个人所得税申报的纳税人都可以下载手机版APP,核实自己信息和身份后,在任何地方任何时候完成自己的税务申报义务

《个人所得税经营所得纳税申报表(A表)》填表说明:

一、适用范围

本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限

纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写

(一)表头项目

1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息

1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

3.征收方式:根据税务机关核定的征收方式,在对应框内打“√”。采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(三)表内各行填写

1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总金额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

5.第5行“应税所得率”:按核定应税所得率方式纳税的纳税人,填写税务机关确定的核定征收应税所得率。按其他方式纳税的纳税人不填本行。

6.第6行“合伙企业个人合伙人分配比例”:纳税人为合伙企业个人合伙人的,填写本行;其他则不填。分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。

7.第7~17行“允许扣除的个人费用及其他扣除”:

(1)第8行“投资者减除费用”:填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

(2)第9~13行“专项扣除”:填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的金额。

(3)第14~17行“依法确定的其他扣除”:填写商业健康保险、税延养老保险以及其他按规定允许扣除项目的金额。其中,税延养老保险可在申报四季度或12月份税款时填报扣除。

8.第18行“应纳税所得额”:根据相关行次计算填报。

(1)查账征收(据实预缴):第18行=(第3行-第4行)×第6行-第7行。

(2)查账征收(按上年应纳税所得额预缴):第18行=上年度的应纳税所得额÷12×月份数。

(3)核定应税所得率征收(能准确核算收入总额的):第18行=第1行×第5行×第6行。

(4)核定应税所得率征收(能准确核算成本费用的):第18行=第2行÷(1-第5行)×第5行×第6行。

(5)核定应纳税所得额征收:直接填写应纳税所得额;

(6)税务机关认可的其他方式:直接填写应纳税所得额。

9.第19~20行“税率”和“速算扣除数”:填写按规定适用的税率和速算扣除数。

10.第21行“应纳税额”:根据相关行次计算填报。第21行=第18行×第19行-第20行。

11.第22行“减免税额”:填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

12.第23行“已缴税额”:填写本年度在月(季)度申报中累计已预缴的经营所得个人所得税的金额。

13.第24行“应补/退税额”:根据相关行次计算填报。第24行=第21行-第22行-第23行。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。

《个人所得税经营所得纳税申报表(B表)》填表说明:

一、适用范围

本表适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限

纳税人在取得经营所得的次年3月31日前,向税务机关办理汇算清缴。

三、本表各栏填写

(一)表头项目

1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息

1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或统一社会信用代码。

(三)表内各行填写

1.第1行“收入总额”:填写本年度从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“国债利息收入”:填写本年度已计入收入的因购买国债而取得的应予免税的利息金额。

3.第3~10行“成本费用”:填写本年度实际发生的成本、费用、税金、损失及其他支出的总额。

(1)第4行“营业成本”:填写在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费的金额。

(2)第5行“营业费用”:填写在销售商品和材料、提供劳务的过程中发生的各种费用。

(3)第6行“管理费用”:填写为组织和管理企业生产经营发生的管理费用。

(4)第7行“财务费用”:填写为筹集生产经营所需资金等发生的筹资费用。

(5)第8行“税金”:填写在生产经营活动中发生的除个人所得税和允许抵扣的增值税以外的各项税金及其附加。

(6)第9行“损失”:填写生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

(7)第10行“其他支出”:填写除成本、费用、税金、损失外,生产经营活动中发生的与之有关的、合理的支出。

4.第11行“利润总额”:根据相关行次计算填报。第11行=第1行-第2行-第3行。

5.第12行“纳税调整增加额”:根据相关行次计算填报。第12行=第13行+第27行。

6.第13行“超过规定标准的扣除项目金额”:填写扣除的成本、费用和损失中,超过税法规定的扣除标准应予调增的应纳税所得额。

7.第27行“不允许扣除的项目金额”:填写按规定不允许扣除但被投资单位已将其扣除的各项成本、费用和损失,应予调增应纳税所得额的部分。

8.第37行“纳税调整减少额”:填写在计算利润总额时已计入收入或未列入成本费用,但在计算应纳税所得额时应予扣除的项目金额。

9.第38行“纳税调整后所得”:根据相关行次计算填报。第38行=第11行+第12行-第37行。

10.第39行“弥补以前年度亏损”:填写本年度可在税前弥补的以前年度亏损额。

11.第40行“合伙企业个人合伙人分配比例”:纳税人为合伙企业个人合伙人的,填写本栏;其他则不填。分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。

12.第41行“允许扣除的个人费用及其他扣除”:填写按税法规定可以税前扣除的各项费用、支出,包括:

(1)第42行“投资者减除费用”:填写按税法规定的减除费用金额。

(2)第43~47行“专项扣除”:分别填写本年度按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的合计金额。

(3)第48~54行“专项附加扣除”:分别填写本年度纳税人按规定可享受的子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除的合计金额。

(4)第55~59行“依法确定的其他扣除”:分别填写按规定允许扣除的商业健康保险、税延养老保险,以及国务院规定其他可以扣除项目的合计金额。

13.第60行“投资抵扣”:填写按照税法规定可以税前抵扣的投资金额。

14.第61行“准予扣除的个人捐赠支出”:填写本年度按照税法及相关法规、政策规定,可以在税前扣除的个人捐赠合计额。

15.第62行“应纳税所得额”:根据相关行次计算填报。

(1)纳税人为非合伙企业个人合伙人的:第62行=第38行-第39行-第41行-第60行-第61行。

(2)纳税人为合伙企业个人合伙人的:第62行=(第38行-第39行)×第40行-第41行-第60行-第61行。

16.第63~64行“税率”“速算扣除数”:填写按规定适用的税率和速算扣除数。

17.第65行“应纳税额”:根据相关行次计算填报。第65行=第62行×第63行-第64行。

18.第66行“减免税额”:填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

19.第67行“已缴税额”:填写本年度累计已预缴的经营所得个人所得税金额。

20.第68行“应补/退税额”:根据相关行次计算填报。第68行=第65行-第66行-第67行。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。

以上就是11ba小编为大家带来的个人所得税经营所得纳税申报及填表说明的详细介绍,喜欢就收藏一下吧!说不定会找到你要的惊喜╰(*°▽°*)╯~

| 今日游戏推荐 | |||

| 回声时代 | 采矿英雄 | 度假胜地 | 天命秩序 |

| TaleSpire | 抵抗风暴 | 猫猫咖啡屋 | 武馆模拟器 |

| 角斗士经理 | 自由侠客录 | 模拟经营地产大亨 | 举起无限之剑 |

| 今日软件推荐 | |||

| 渡光小阅 | 植物伴侣 | 榴莲视频 | 安安韩漫 |

| 拇指小说 | 快捷变声器 | 作文网大全 | effie思维笔记 |

| 7723在线视频 | 无敌神马影院 | 电脑流氓软件卸载神器 | 美图秀秀2015老版本 |

相关教程

更多 - AU6983 U盘量产详细教程 01.27

- 一键获取倚天屠龙记之九阳神功高清下载,武侠迷必追 01.26

- 全球拍拍卖:真的可信可靠吗? 01.19

- 冬逝春至,续写新章 01.08

- 奥术弹幕VS奥术飞弹:哪个才是你的终极魔法之选? 12.03

猜你喜欢

相关专题

法律法规应用软件

大力推荐

更多 -

- 如法网电脑版

- 法律法规 | 35.37M

- 2021-08-16 | 如法网12348湖南法网软件是湖南地方法律软件, 可以在线找律师,找公证人,找司法鉴定,提供法律援助,如法网12348湖南法网电脑版主要为用户提供法律援助和服务。 在这里您不仅可以了解到相关的法律咨询和信息,2348湖南法网最新版还可以支持法律咨询。解决您的法律需求!

-

- 北京互联网法院网上庭审系统当事人端

- 法律法规 | 63.01MB

- 2021-08-16 | 北京互联网法院pc客户端是一款为北京当地用户打造的网上庭审服务平台,操作简单,使用方便,可快速申请案件受理,提供诉讼信息,随时查看受理进度,查询听证公告。北京互联网法院官网版致力于保障司法的公正性,实现审判过程的透明性公平性,有需要的用户快来看看吧!

-

- 存证云专业版

- 法律法规 | 96.09M

- 2021-08-16 | 存证云官方版为司法行业提供的证件备份软件,通过该软件可以将采集的证据内容保存到位,存证云官网版避免信息混乱的问题。 存证云最新版多种数据库存储模板可独立使用。可以安全保障自己的数据,有需要的用户快来看看吧!

-

- 唯代购正版

- 法律法规 | 24.51M

- 2021-03-23 | 唯代购官方版是非常好用的手机海外代购app,软件是由唯品会开发打造的,使用起来十分的方便,大平台购买产品不仅速度快,质量还有保障,软件操作也十分的简单,软件上的商品也非常的多的,感兴趣快来11ba下载站体验吧!唯代购正版简介唯品会旗下,主要服务于广大代购、批发

-

- 女职工劳动保护特别规定最新版

- 法律法规 | 122.36KB

- 2021-03-05 | 女职工劳动保护特别规定最新版中为大家一一列举了女职工劳动保护条例的内容,并且将女职工禁忌从事的劳动范围做了一个比较清晰的划分,借助此条例加强对女职工的劳动保护,并且起到监督企业的作用。女职工劳动保护特别规定介绍:《女职工劳动保护特别规定》是为减少和解决女职工在

-

- 法律法规案例大全1.2.8网络版

- 法律法规 | 7.94M

- 2021-03-05 | 本在线法律法规案例电子书使用友益在线文档资料管理与授权软件开发,该电子书包含民事,经济、行政、知识产权、财税及中高院案例一万多例,是您学习、参照法律法规不可多得的工具之一。法律法规案例网络版电子书会进行不定期更新,更新时采用

-

- 新法规速递2012下载

- 法律法规 | 245.06M

- 2021-03-05 | 您可以免费从网站上下载最新颁布的法律法规数据库。提供本软件最具特色的智能服务,您可以每天更新自己的数据库,您只要简单的按一个键即可上网自动更新,无需下载文件,无需专业电脑知识。本软件的数据库在网上试用二年多以来,获得读者的一致好评,并且在试用期间得到了不断的完

-

- 潘多拉公安局刑事法律文书管理系统

- 法律法规 | 11.89M

- 2021-03-05 | 根据公安部颁发的《公安行政法律文书(式样)2006版》和《公安机关刑事法律文书格式(2002版)》文件精神,对照《公安行政法律文书(式样)》,采用数字控制技术认真制作,生成的法律文书完全符合公安局各科、派出所专用。内含立破销案(9种)、管辖回避(3种)、律师参

-

- 法律法规及案例大全网络版1.5.1_简体中文绿色免费版学习参照法律法规工具

- 法律法规 | 1022.86KB

- 2021-03-05 | 本在线法律法规案例电子书使用友益在线文档资料管理与授权软件开发,该电子书包含民事,经济、行政、知识产权、财税及中高院案例一万多例,是您学习、参照法律法规不可多得的工具之一。法律法规案例网络版电子书会进行不定期更新,更新时采用全自动更新方式,使用者不需要任何操作

-

- 环保工作者实用电子手册1.3Y20100410

- 法律法规 | 91.14M

- 2021-03-05 | 您在为快速查找环保标准、政策而烦恼吗?您是否经常要查找环境质量标准、污染物排放标准、卫生标准、污染物控制标准、卫生防护距离标准、行业规划、技术规范、评价导则、产业政策、环保法律法规等,是否

-

- HR法律智能工具宝典1.0

- 法律法规 | 8M

- 2021-03-05 | HR法律智能工具宝典是企业解决劳动法律领域需求的不二选择!

-

- 法律法规查询FG1.0.0安装版

- 法律法规 | 925.66KB

- 2021-03-05 | 找法网法规库目前拥有法律法规数据量35万以上,内容涵盖国家法律法规、司法解释、地方法规、政策等,能够提供按关键词、颁布单位、地区等多种索引查询方式。法规库桌面客户端FG1.0.0旨在为您提供便捷、高效地免费法规查询服务。 法律世界,由你精彩,海量数据,尽在掌

-

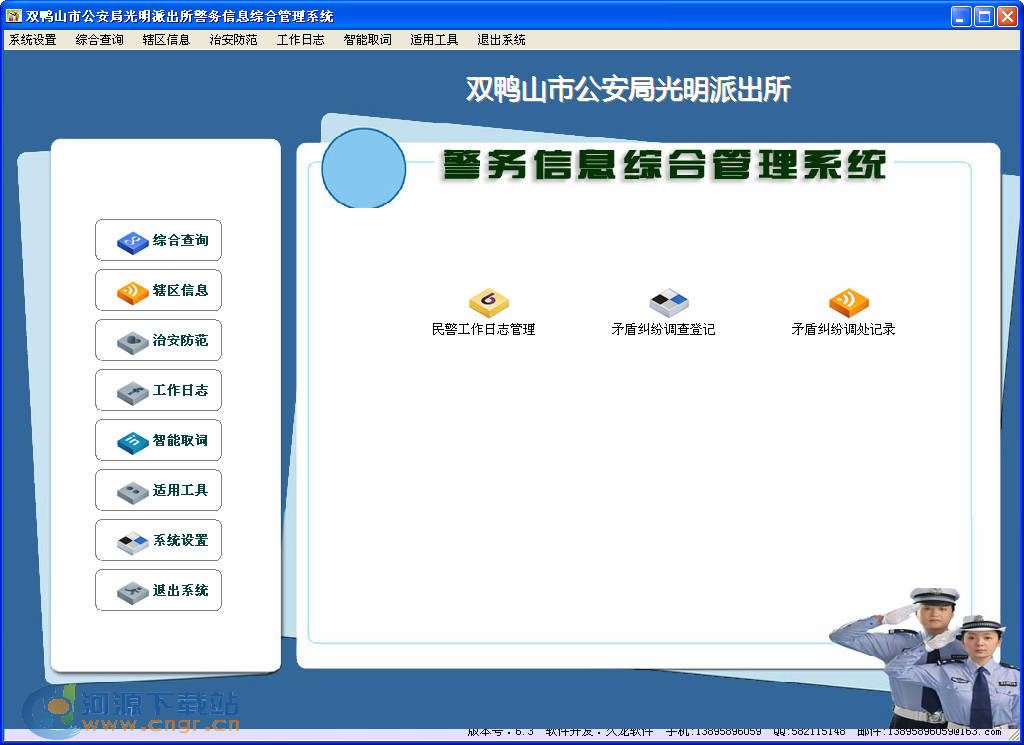

- 警务信息综合管理系统v6.3绿色版

- 法律法规 | 60.99M

- 2021-03-05 | 警务信息综合管理系统适用于公安局派出所、街道办、居委会、社区、乡镇、村委会、企事业单位等需要对暂住人口、常住人口、重点人口以及房屋、单位、九小场所、物品、车辆等进行管理的单位。软件功能本系统集成了七个管理模块,分别是【人口管理】、【房屋管理】、【单位管理】、【

-

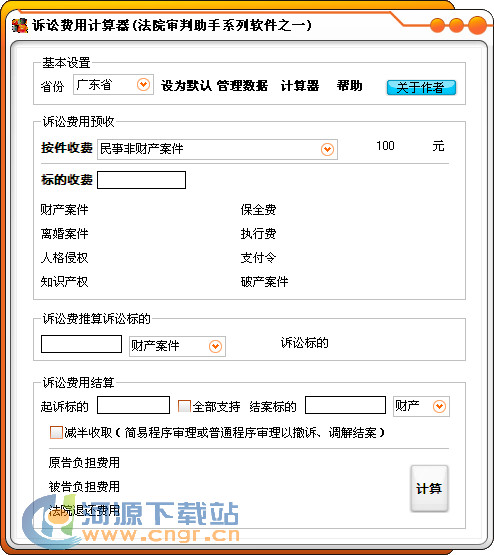

- 诉讼费用计算器v1.0绿色版

- 法律法规 | 467.92KB

- 2021-03-05 | 诉讼费用计算器是法院审判助手系列软件之一,其根据诉讼标计算受理费、根据受理费推算诉讼标的及根据起诉标的和结案标的计算出各方当事人应承担的诉讼费用。本软件的特色在于预置了部分省份的具体收费标准(未预置的省份也可通过软件的自定义功能添加具体收费标准),可以生成精确

-

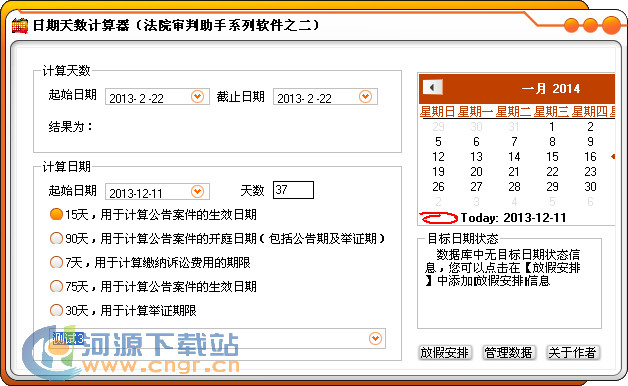

- 日期天数计算器1.0官方版

- 法律法规 | 10.32M

- 2021-03-05 | 日期天数计算器是法院审判助手系列软件之二,主要用于天数之差计算及法院审判实务中经常涉及的日期计算(如生效日期、举证期限届满日期的计算等),本软件的特色是提供了自定义功能,使用者可根据自身业务定制常用日期计算模块。在XP环境下安装本软件可能会提示出错,请忽略后继